请选择您想要咨询的产品

请选择

背景:存货科目设置的核算维度为:存货类别。目前材料采购记账是在暂估应付单上记账。

借:原材料--存货类别

贷:暂估应付款

问题描述:采购费用通过费用应付单录入后,通过采购费用分配功能分配后,在哪里记账,要保证这些费用能进入存货科目里面。

存货核算-采购费用明细,如果没有显示,BOS中进行放开。进入列表后,进行获取成本明细,然后生成凭证即可。

已有 1 个回答 | 1年前

已有 1 个回答 | 1年前

已有 1 个回答 | 1年前

已有 1 个回答 | 1年前

已有 1 个回答 | 1年前

近日,金蝶软件(中国)有限公司(以下简称“金蝶”)成功签约电装(中国)投资有限公司(以下简称“电装中国”)金蝶云·星瀚人力云项目,双方将遵循电装中国整体人力资源数字化规划目标,围绕组织管理、人事管理、薪酬管理、绩效管理等核心模块,共同搭建一体化数智人力平台,构建“业人融合、模块融通、管理融智”人力资源运营新模式,为电装下属企业组织业务赋能,全面支持人力资源业务变革及智能化发展!

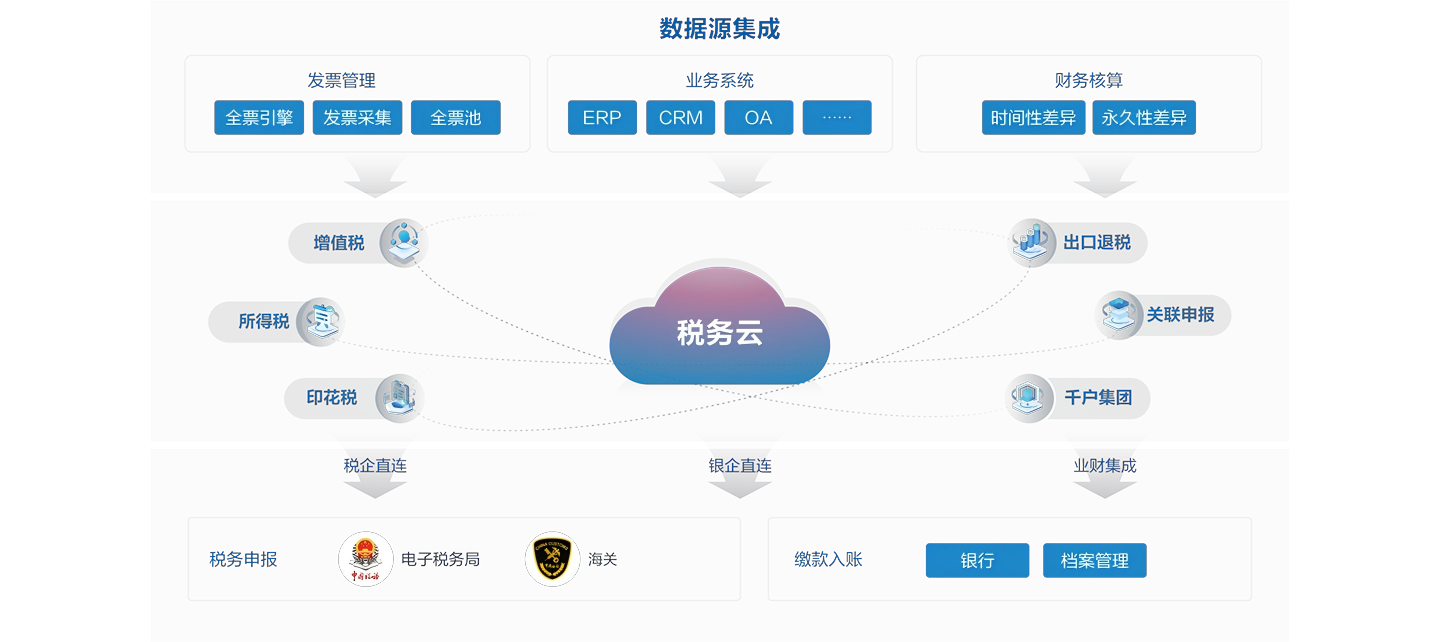

随着企业运营进程的加速,税务成本在企业整体运营成本中的占比日益凸显其重要性,税务决策对企业战略发展的影响也愈发关键。税务管理作为企业管理中的关键一环,其内部风险无处不在,如发票出错、程序源头存在漏洞等问题,都可能给企业带来隐患。

7月1日,深圳市多科电子有限公司(简称“多科电子”)与金蝶软件(中国)有限公司(简称“金蝶”)数字化建设项目启动会成功召开。此次合作,双方将携手推进数字化战略升级,标志着多科电子在数字化道路上转型迈出了关键一步。

现如今社会不断发展,工作已经不是一条路走到黑的了,只要你有能力,有胆识自然都会找到非常好的工作,不过依然有很多人对于财务工作有着非常深得向往之情,不仅是一个铁饭碗,更是有很好的升值空间,不过想要吃财务这碗饭确实不易,需要掌握的知识很多,需要不断提升的空间也很大。身为财务人员一定不能避开税务问题,那么如何报税抄税?这两个到底代表什么呢?小编来和大家分享一下。

_1744696510751.png)

如何高效管理库存、优化销售流程、确保财务清晰,是小微企业发展的关键。因此,选择一款适合小微企业的进销存管理系统尤为重要。那么,什么样的进销存管理系统才是小微企业的理想选择呢?

财务部门始终是企业发展的命脉,企业的顺利有序发展与财务部门是息息相关的,如果财务报表出现问题,那么企业也将会面临很大的发展阻碍,甚至会被审计部门核查,问题会很麻烦,那么财务报表可以找到销售收入嘛?小编来和大家介绍一下。

精密制造企业通过AI技术优化研发与生产协同,能有效解决物料编码管理、PLM变更效率及模块化设计等核心挑战。AI驱动数据智能分析,加速设计迭代与工艺适配,减少人为错误与沟通成本,从而提升产品定制化能力与生产响应速度,实现降本增效。

bom(物料清单)管理系统软件是制造业和产品设计领域的关键工具,它提供了一种高效、准确的方法来管理产品构建过程中所需的所有原材料、部件和组件。这些系统不仅有助于简化复杂的供应链,还确保了成本控制和产品质量的精确性。以下是bom管理系统软件的